「カーリースって気になるけど、本当にお得なの?」「やめとけってよく聞くから不安…」と思って、調べれば調べるほどよく分からなくなっていませんか?

カーリースは、頭金なし・月額定額で新車に乗れる一方で、途中解約がしにくかったり、総額が高くなりやすかったりと、メリットとデメリットがハッキリ分かれるサービスです。仕組みを知らないまま契約してしまうと、「こんなはずじゃなかった…」となりやすいのも事実です。

この記事では、カーリースの基本的な仕組みを図解しながら、よく言われるデメリットや「やめとけ」と言われる理由を、初心者向けにやさしく解説します。軽やコンパクトカーで月々の負担を抑えたい方、一人暮らしで車を持つべきか迷っている方は、自分にカーリースが合うかどうか判断する材料として、ぜひ参考にしてみてください。

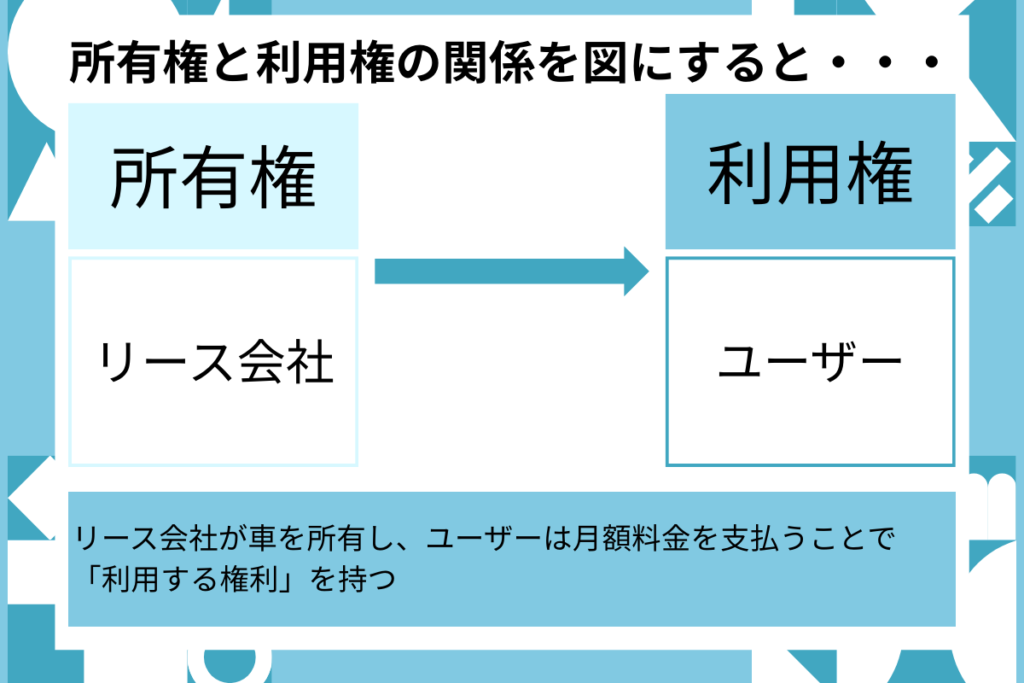

カーリース=「車の利用権」を月額で契約するサービス

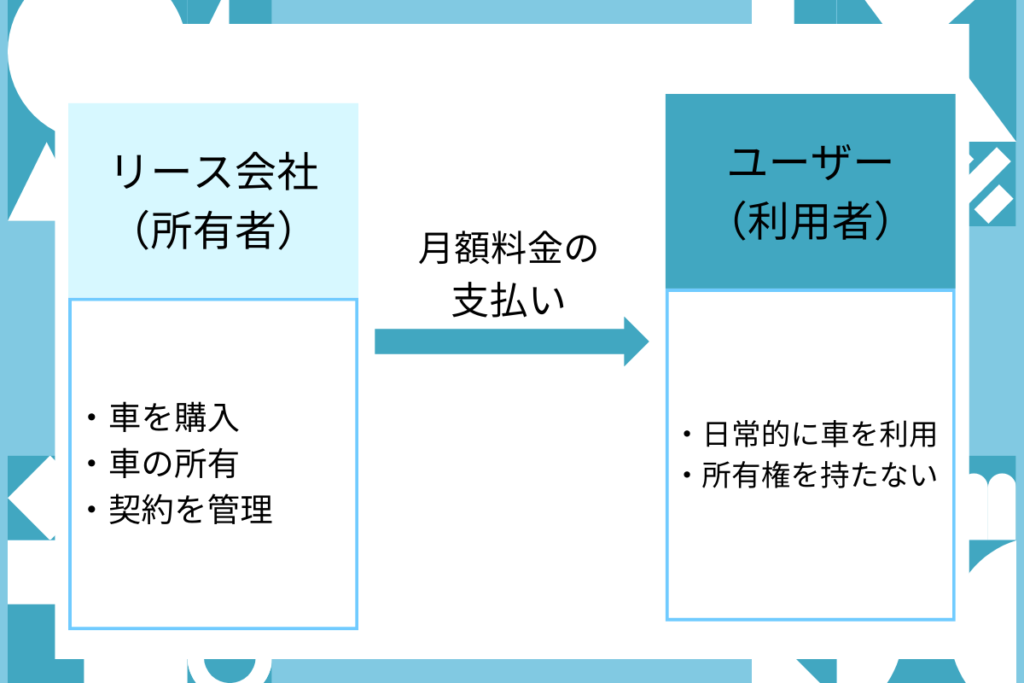

カーリースとは、リース会社が購入した車を、利用者が長期にわたって月額料金を支払って借りるサービスのことです。

車の「所有権」はリース会社にありますが、利用者は「利用権」を得て、あたかも自分の車のように使うことができます。

ローン:買う(所有権は自分、支払いは分割)

車を自分のものにするために、購入費用を分割払いする方法です。

ローンを組んだ時点で、車の所有権は自分にあります(※名義の扱いは金融機関によって異なりますが、「自分の車」として長く乗る前提の買い方です)。

レンタカー:短期利用&その都度料金

必要な時だけ、数時間〜数日といった短期間だけ車を借りるサービスです。

利用するたびに料金が発生し、毎回「借りる・返す」を繰り返します。

カーリース:長期レンタル+実質サブスクに近い

カーリースは、レンタカーよりもはるかに長い期間(数年単位)車を借りるサービスです。

利用者は月々定額の料金を支払います。プランによっては

- 自動車税

- 自賠責保険

- 重量税

- 車検基本料 など

が月額料金に含まれていることが多く、車のサブスクリプションサービスに近い感覚で利用できます。

図でわかる!カーリースの基本的な仕組み

カーリースは、一見むずかしそうに見えますが、流れで見ていくとやっていることはとてもシンプルです。

ここでは、契約の流れを「①〜⑤」のステップに分けて解説します。

① 車種・グレード・オプション・契約年数を決める

まずは、どんな車にどれくらいの期間乗るのかを決めます。

- 軽自動車 or コンパクトカー など車種の選択

- グレード(標準/上位グレード など)

- ナビ・ドラレコ・ETC などのオプション

- 契約年数(3年/5年/7年 など)

この時点で、だいたいの月額料金の目安が出てきます。

同じ車でも、

- 「短い年数+オプションたっぷり」だと月額は高くなりやすく、

- 「長めの年数+シンプル装備」だと月額は抑えやすい

といったイメージです。

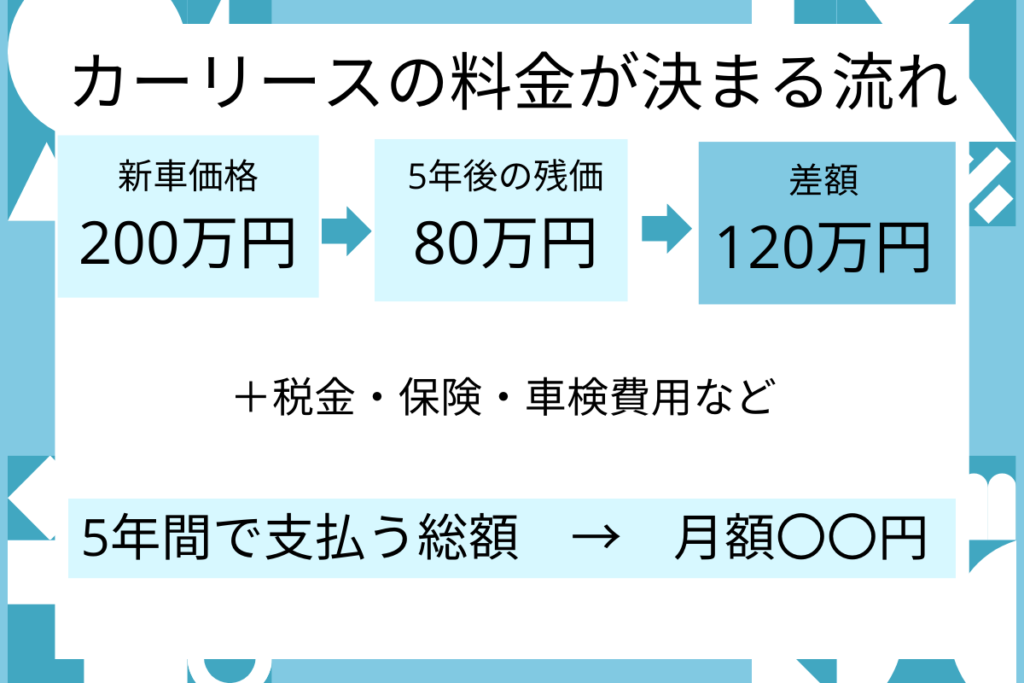

② 契約満了時の車の価値(残価)をあらかじめ設定する

次に、契約が終わるころに、その車がいくらくらいの価値になるかを予想します。

これを「残価(ざんか)」と呼びます。

- 新車価格 = 例えば 200万円

- 5年後の残価 = 例えば 80万円

といったイメージで、リース会社が市場の動向などを見ながら設定します。

この「残価」が高く設定されるほど、

ユーザーが負担する部分(=月額の元になる部分)は少なくなり、月々の支払いも安くなりやすいです。

③ 『車両価格 − 残価』+各種費用を月額に割るイメージ

カーリースの月額は、ざっくり言うと

(車両価格 − 契約満了時の残価)+ 各種費用 + 手数料

を契約月数で割ったもの

というイメージです。

ここでいう「各種費用」には、プランによって違いはありますが、例としては:

- 自動車税(毎年の税金)

- 自賠責保険(強制保険)

- 重量税(車検時などにかかる税金)

- 車検の基本料・点検費用

- リース会社の事務手数料 など

が含まれていることが多いです。

これらを全部ひっくるめて、「1ヶ月あたりいくら」という形にしているのがカーリースのイメージ。

ユーザー側からすると、大きな出費がバラバラに来ない代わりに、毎月の定額が発生する、という構造になっています。

④ 契約期間中の「乗り方ルール」(走行距離・改造NGなど)

カーリースには、契約期間中の「乗り方ルール」が決められています。代表的なのは以下のようなものです。

- 年間〇〇kmまで、契約全体で〇〇kmまで…などの走行距離制限

- 車の外装・内装の大きな改造やカスタムはNG

- 喫煙・ペット同乗についてのルール(プランによって異なる)

このルールを大きく超えてしまうと、

契約満了時に追加精算(距離超過分の費用や原状回復費用)が発生することがあります。

「マイカーだけど、あくまで借りている車」という意識で、大切に扱うことがポイントです。

⑤ 契約満了時の選択肢(返却・乗り換え・延長・買取)

契約期間が終わると、ユーザーにはいくつかの選択肢があります。

- 返却する

→ 車をリース会社へ返して契約終了。 - 新しい車に乗り換える

→ 次の車で新たにカーリース契約を結び直す。 - 同じ車に乗り続ける(再リース・延長)

→ 条件により、期間を延長して乗り続けられる場合があります。 - 買取できるプランの場合は買い取る

→ 残価を支払って、自分の名義の車にするイメージ。

どの選択肢が取れるかは、契約時のプラン次第です。

「最後は返却前提なのか」「買取の可能性があるのか」は、事前にしっかり確認しておくと安心です。

カーリースのメリット|こんな人には「アリ」

カーリースにはデメリットもありますが、「条件がハマる人」にとってはかなり使いやすいサービスです。

ここでは、代表的なメリットを整理してみます。

頭金ゼロ・ボーナス払いなしでも新車に乗りやすい

通常、車をローンで買う場合は

- 頭金をいくらか用意する

- ボーナス払いを前提にした返済プランにする

といった形になりがちです。

カーリースは、頭金ゼロ・ボーナス払いなしのプランが多く、

「今まとまったお金はないけれど、新車には乗りたい」という人でも検討しやすいのが特徴です。

「最初にドカンとお金を出す」のではなく、

毎月の家計の中から払える額におさめたい人に向いています。

税金や車検費用がコミコミで、毎月の予算管理がラク

車を所有すると、

- 自動車税(毎年)

- 自賠責保険・重量税(車検時)

- 車検費用・点検費用

など、忘れた頃にまとまった請求がやってきます。

カーリースでは、プランによってはこうした費用が月額料金に含まれていることが多く、

「車にかかるお金は、毎月○○円だけ見ておけばOK」

という状態を作りやすいのがメリットです。

家計簿をつけている人や、「急な車検代で赤字になるのがストレス」という人にとっては、

予算管理のしやすさが大きな安心材料になります。

3〜7年ごとに新しい車に乗り換えやすい

カーリースは、3年・5年・7年などの期間を区切って乗る前提のサービスです。

そのため、契約満了のタイミングで

- 今の車を返却して、新しい車に乗り換える

- もっとコンパクトな車・燃費の良い車に替える

といった選択がしやすくなっています。

最近は、安全装備や運転支援機能の進化スピードが速いので、

「ずっと同じ車に乗り続けるより、数年ごとに最新装備の車に替えたい」

という考え方の人には、カーリースのスタイルが合いやすいです。

車検のタイミングで「大きな出費」が発生しにくい

車を購入して長く乗る場合、

どうしても車検のタイミングで数十万円単位の出費が発生しやすくなります。

カーリースのプランによっては、

- 車検基本料金

- 法定点検費用

- 税金・自賠責保険

があらかじめ月額に含まれているため、

車検のたびに「今回はいくらかかるんだろう…」とビクビクしなくて済むのもメリットです。

もちろん、消耗品(タイヤ・ブレーキパッドなど)は別料金となるケースもありますが、

「予想外のドカンとした請求」になりにくいのは精神的にかなりラクです。

軽・コンパクトカーなら割高感が少ないケースも

カーリースは「総額だけ見ると高い」と言われがちですが、

軽自動車やコンパクトカーを選ぶ場合は、割高感がそこまで強くないケースもあります。

理由としては、

- もともとの車両価格がそこまで高くない

- 税金・保険・車検費用も比較的安め

- 燃費が良く、ランニングコストも抑えやすい

といった点が挙げられます。

特に、

- 一人暮らしで通勤・買い物メイン

- 休日にちょっと遠出するくらい

といった使い方なら、

「軽・コンパクトカー × カーリース」で、月額1〜2万円台の範囲で収まるプランも多くなります。

このブログのメインテーマである

「軽・コンパクトカー中心のカーリース」とは相性のよいメリットなので、

ここは他の記事(軽自動車・コンパクトカー比較)ともリンクさせておくと、読み進めてもらいやすくなります。

カーリースのデメリット|「やめとけ」と言われる理由

カーリースは条件がハマる人には便利なサービスですが、

仕組みをよく知らないまま契約すると、後から「思っていたのと違う…」となりやすいのも事実です。

ここでは、ネットで「やめとけ」と言われがちなポイントも含めて、デメリット側を整理しておきます。

途中解約が基本的にできない・すると高額な違約金

カーリースは 「契約期間中は乗り続ける」のが前提 のサービスです。

- 3年契約なら3年間

- 5年契約なら5年間

というように、途中で「やっぱりやめたい」と思っても、原則として途中解約はできません。

どうしても解約したい場合は、

- 残り期間のリース料相当

- 事務手数料・違約金

などをまとめて請求されることがあり、結果的にかなり高額になるケースもあります。

転職・引っ越し・結婚・出産などでライフスタイルが変わりやすい人は、

「途中で手放したくなったときのリスク」を必ず意識しておく必要があります。

走行距離制限オーバーで、精算が発生することがある

ほとんどのカーリースには、**「走行距離の制限」**があります。

- 例:年間 10,000km まで

- 契約全体で 60,000km まで など

この制限を大きく超えてしまうと、

- 1kmあたりいくら、といった形で超過料金の精算

- 残価の見直し(車の価値が下がるため)

といった追加費用が発生することがあります。

毎日長距離通勤をしていたり、

休日に高速道路でのロングドライブが多い人は、距離制限との相性が悪い場合があるので要注意です。

返却時のキズ・ヘコミで「原状回復費用」がかかる場合も

契約満了時に車を返却するとき、

通常使用の範囲を超えるキズ・ヘコミ・汚れがあると、原状回復費用を請求されることがあります。

- 大きなヘコミやこすり傷

- 室内のひどい汚れ、タバコのヤニ

- ペットの爪跡やニオイ など

「マイカー感覚で気にせず乗り回していたら、返却時に追加請求が…」という口コミも、

ネットで「やめとけ」と言われる理由の一つです。

もちろん、常識的な範囲で丁寧に乗っていれば問題ないことが多いですが、

子どもがいて車内が汚れやすい

ペットをよく乗せる

ちょっとくらいのキズは気にしない乗り方をしたい

といった人は、返却前提のカーリースとは相性が悪い場合があります。

自由なカスタム・改造がほぼできない

カーリースの車は**「自分の所有物ではなく、あくまで借り物」**です。

そのため、基本的には以下のようなことが制限されます。

- 外装の大きなカスタム(エアロパーツ・全塗装など)

- 内装の加工・穴あけが必要なパーツ取り付け

- 車高調・マフラー交換などの本格的な改造

簡単に元に戻せる範囲のドレスアップならOKの場合もありますが、

原則として「返却時に元の状態に戻せること」が求められます。

「車をいじるのも趣味のうち」

「ホイールや足回りまで徹底的にこだわりたい」

というタイプの人は、カーリースより購入して所有する方が向いています。

総支払額だけ見ると、ローン+長く乗る方が安いケースも

カーリースは税金・車検代込みで月額がフラットになる代わりに、

総支払額だけで見ると「買って長く乗る」より高くなることも多いです。

- ローンで新車を購入

- 頭金もある程度入れる

- 10年以上乗る

といった乗り方をした場合、

1年あたり・1kmあたりのコストだけを比較すると、

「買って長く乗る方が安い」

という結果になるケースが少なくありません。

カーリースは、

- 「短めの期間で新車を乗り継ぐ」

- 「手間を減らして月々定額で済ませる」

という**“ラクさ・分かりやすさ”に価値を感じる人向け**のサービスであり、

「とにかく最安で車を持ちたい」人には向かないことが多いです。

ネットの評判で「やめとけ」と言われがちなパターン

ネットで「カーリースはやめとけ」と書かれているケースの多くは、

サービスそのものが悪いというより、向いていない人が選んでしまった結果です。

典型的なパターンを挙げると、こんな感じです:

- 年間2〜3万km以上走るヘビーユーザー

→ 走行距離制限オーバーで追加精算になりやすい。 - 車を長く10年以上乗り続けたい人

→ カーリースのように「数年ごとに区切る」より、購入して長く乗る方が総額で安くなるケースが多い。 - ドレスアップ・改造を楽しみたい人

→ 借り物の車では自由にいじれず、満足度が低くなりがち。 - ライフスタイルが変わりやすく、途中解約リスクが高い人

→ 引っ越し・転職・収入の変動などで、数年先の生活イメージが読みにくい場合は注意が必要。

デメリットを理解しておけば「やめとけ」にはならない

ここまで読むと、「やっぱりカーリースって怖い…?」と感じるかもしれませんが、

大事なのは 「仕組みとルールを理解したうえで選ぶかどうか」 です。

- 自分の走行距離

- 何年ごとに車を替えたいか

- カスタムしたいかどうか

- ライフプランの見通し

これらと照らし合わせれば、

自分はカーリース向きか

それとも、ローンや現金一括で買うべきか

がだいぶはっきりしてきます。

このあとに続く「カーリースが向いている人・向かない人チェックリスト」とセットで読んでもらえると、

読者が「自分ごと」として判断しやすくなる構成になります。

カーリースが向いている人・向かない人チェックリスト

ここでは、カーリースが自分に合っているかどうかを、

「向いている人」「向かない人」のチェックリストで整理しました。

当てはまる項目が多い方を、自分のスタイルの目安にしてみてください。

カーリースが「向いている人」

- 月々の支出を一定にしたい

- 車にそこまでこだわりがなく、最新安全装備の軽/コンパクトに乗れればOK

- 3〜7年ごとに新しい車を楽しみたい

- 頭金・ボーナス払いを避けたい

▼カーリースが向いているかも…と思った人向け

カーリースが「向かない人」

- 距離をかなり走る(通勤+遠出が多い)

- 「買った車を長く乗る」スタイルが好き

- カスタム・改造を楽しみたい

- 軽自動車ではなく、大排気量・高級車を安く持ちたい

▼カーリースは向かないかも…と思った人向け

→ 軽自動車を安く持つなら?購入・カーシェア・レンタカーの比較(リンク予定)

| カーリースが「向いている人」 | カーリースが「向かない人」 |

|---|---|

| 月々の支出を一定にしたい | 距離をかなり走る(通勤+遠出が多い) |

| 車にそこまでこだわりがなく、最新安全装備の軽/コンパクトでOK | 「買った車を長く乗る」スタイルが好き |

| 3〜7年ごとに新しい車を楽しみたい | カスタム・改造を楽しみたい |

| 頭金・ボーナス払いを避けたい | 軽自動車ではなく、大排気量・高級車を安く持ちたい |

左側(向いている人)の項目に3つ以上当てはまるなら、 カーリースも検討する価値アリです。

逆に、右側(向かない人)の項目に多く当てはまる場合は、

カーリースより「購入+長く乗る」「中古車+カーシェア」なども

一度比較してみるのがおすすめです。

失敗しないためにチェックしておきたいポイント

ここまで読んでみて「カーリースもアリかも…」と思ったら、

契約前に 最低限ここだけはチェックしておきたいポイント を整理しておきましょう。

総支払額の比較は「同じ条件」できちんと見る

カーリースを他の選択肢(ローン購入・現金購入など)と比べるときに、

やってはいけないのが「月額だけ」で比較することです。

比べるときは、必ず次の条件をそろえて見てみましょう。

- 頭金・ボーナス払いの有無

- ローン:頭金あり・ボーナス払いありで月額を安く見せているケースも

- カーリース:頭金なし・ボーナス払いなしが多い

→ 「頭金ゼロ同士」「ボーナス払いなし同士」で比較するのが大事です。

- 契約年数

- ローン:3年ローンと5年ローンでは月額が全然違う

- リース:3年契約と7年契約では、当然月額も変わる

→ 「同じ年数」で比べないと、単純に月額が安い方に目が行ってしまいます。

- 残価(契約満了時の価値)

- 残価が高めに設定されているプランほど、月額は安くなりやすい

- その分、返却時の状態や距離制限がシビアになるケースも

→ 「残価いくらで計算しているのか」も、できれば確認しておきたいポイントです。

「トータルでいくら払うことになるのか」を、

ローン・リースそれぞれでざっくりメモしておくだけでも、見え方が変わってきます。

走行距離制限と超過時の精算ルール

カーリースには、多くの場合走行距離の上限(制限)があるため、ここは必ずチェックしたいポイントです。

- 年間 〇〇km まで(例:10,000km/12,000km)

- 契約全体で 〇〇km まで(例:5年で60,000km) など

さらに、超えてしまった場合のルールも要確認です。

- 1kmあたり○円で精算

- 残価の見直しが入る

- 超過が多少ならサービス内で収まる など

自分の年間走行距離の目安(通勤距離+休日のお出かけ)をざっくり計算してみて、

「制限の8割以内で収まりそうか?」を見ておくと安心です。

返却時のキズ・ヘコミの基準(どこまでがOKなのか)

返却前提のカーリースでは、**「どこまでが通常使用の範囲か」**を知っておくことが大切です。

チェックしたいポイントはこのあたり:

- どの程度のキズ・ヘコミなら「通常使用」としてノーカウントか

- 例:数センチ程度の細かなキズはOK など、ガイドラインがある会社も

- 室内の汚れ・ニオイについての基準

- 喫煙・ペット同乗の扱い

- 事前に「返却時の査定基準」を公開しているかどうか

契約前に、公式サイトの「返却ガイド」「原状回復の基準」ページを一度見ておくか、

見つからない場合は見積もり時に営業担当に聞いておくと安心です。

任意保険は自分で別途契約が必要なことが多い

カーリースの月額料金には、

- 自賠責保険(強制保険)

は含まれていることが多いですが、

任意保険(対人・対物・車両保険など)は自分で別途契約するケースがほとんどです。

チェックしておきたいポイントは:

- 任意保険は「自分で加入」か、「リース会社のパック」か

- 今使っている等級(ノンフリート等級)を新しい車に引き継げるか

- 使用目的(通勤・業務・日常レジャーなど)の設定

- 車両保険を付けるかどうか

カーリースの見積もりを見るときは、

任意保険料も含めた「月々の実質負担額」をイメージしておくと、後からギャップが少なくなります。

軽とコンパクトどっちが自分に合う?(→関連リンク)

同じカーリースでも、軽自動車とコンパクトカーでは、使い勝手もコストもけっこう変わってきます。

ざっくり分けると:

- 軽自動車が合いやすい人

- 通勤・買い物メインで、遠出はたまにしかしない

- 駐車場が狭い・細い路地が多いエリアに住んでいる

- とにかく月額を安く抑えたい

- コンパクトカーが合いやすい人

- 高速道路を使っての遠出がそこそこある

- 荷物や同乗者が多い(友人・家族とよく出かける)

- 軽よりも走りの余裕・静粛性を重視したい

カーリースを前提に考えるときも、

**「軽で十分なのか」「少し予算を足してコンパクトにするか」**は大きな分かれ目になります。

ここは、関連記事で詳しく掘り下げる予定のパートなので、

本文では次のようなリンクを貼ってあげるとスムーズです。

「通勤と買い物だけなら軽で十分?」という視点で詳しく知りたい方は、

こちらの記事もあわせてどうぞ。

→ 通勤と買い物だけなら軽で十分?一人暮らし目線でカーリースを考えてみた(リンク)

一人暮らしでカーリース自体をどうするか迷っている方は、こちらも参考になります。

→ 一人暮らしでカーリースはアリ?ナシ?失敗しないための判断ポイント(リンク)

コメント